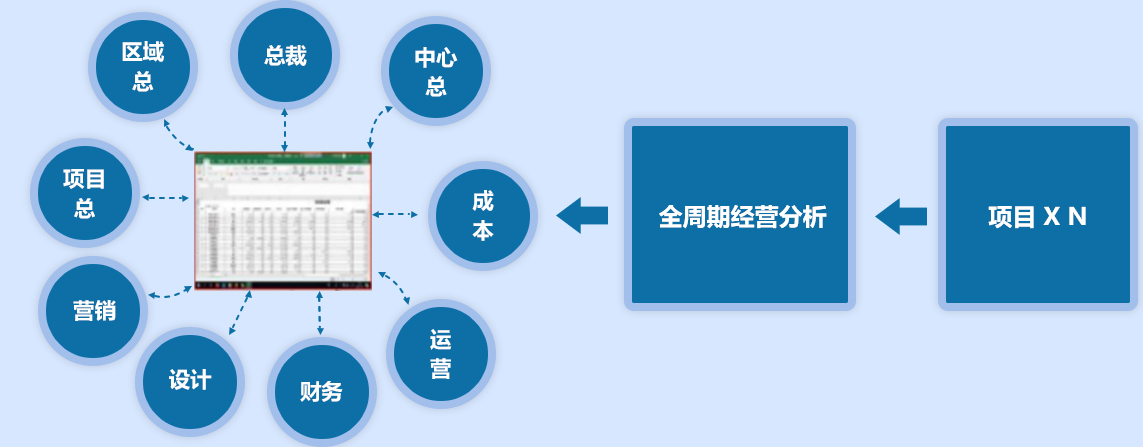

全周期经营计划,做为企业各项经营管理动作的基石。数字化全周期经营计划,是企业数字化转型王冠上的明珠。

| 输入套表 | 输出套表 | ||||||

|---|---|---|---|---|---|---|---|

| 资源 | 销售 | 成本 | 费用 | 税费 | 融资 | 不动产 | 经营成果 |

|

0101规划指标 0201计划进度 0202供货计划 0203资源结构 0204结转计划 |

0301销售标准 0302销售计划 0303回款标准 0304回款计划 |

0401成本标准 0402目标成本(含税) 0403目标成本(不含税) 0404分摊后目标成本(含税) 0405分摊后目标成本(不含税) 0406建安成本支付计划 |

0501营销费用标准 0502营销费用计划 0503管理费用标准 0504管理费用计划 |

0801税率标准表 0802全周期土增税 0803汇算所得税 0804税费支付计划 |

0701融资计划 |

0901不动产经营标准 0902不动产收支计划 |

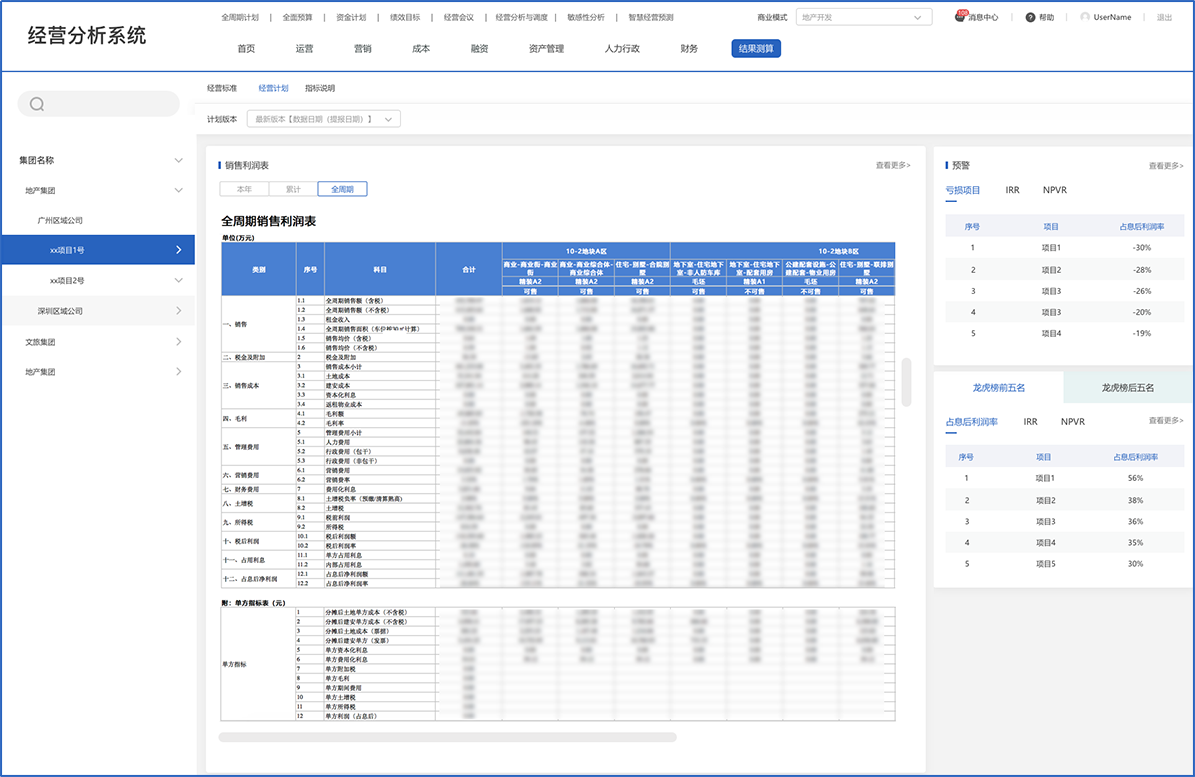

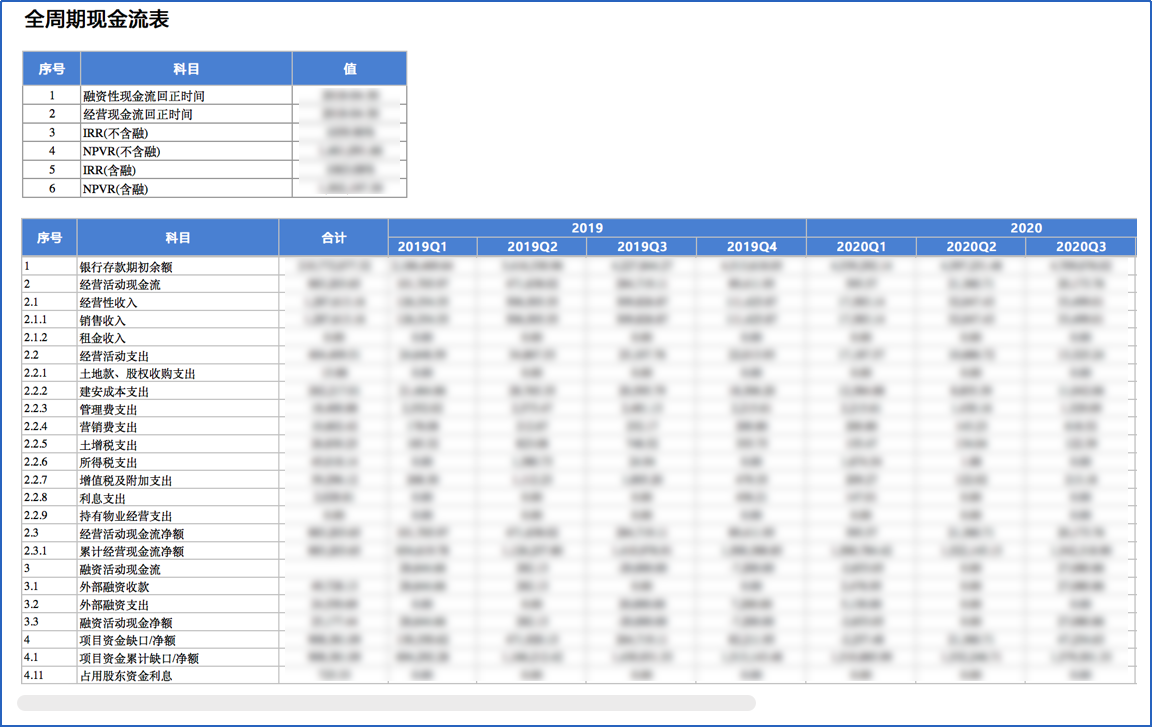

1001利润分配方案 1002本年销售利润表 1003累计销售利润表 1004全周期销售利润表 1101全周期现金流表 1201经营结果审批表 |

通过解耦合逻辑结构,输入 7 大细分专业线经营标准,实现项目全周期利润和现金流的自动测算。

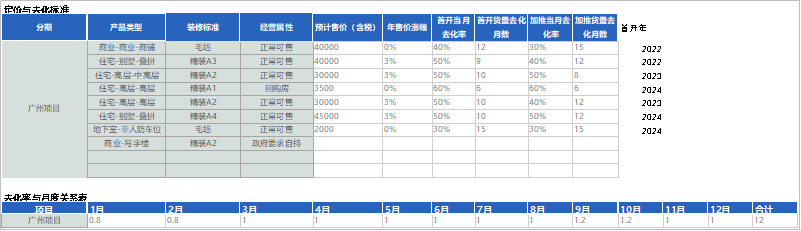

销售签约计划:

1. 首开及加推去化率、去化月数根据业务评估手工填写,剔除首开当月累计销售/(去化月数-1)可计算得到平均流速。

2. 去化率及去化月数均按去化面积计算,由去化面积乘以当年签约售价得到销售签约金额

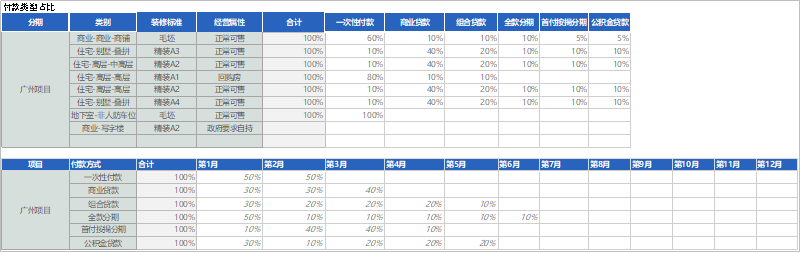

销售回款计划:

1. 付款方式类型及各月支付比例根据业务评估手动填写,结合每月销售计划递归计算得到每月回款计划。

成本支付计划:

1. 各业态土地成本、建安成本从成本系统取数。

2. 车位成本摊分,按经济测算办法预留四档车位固定成本, 成本预留只考虑有产权部分的车位, 预留成本车位个数按规划车位乘以最高去化率。

3. 持有物业成本摊分,对于持有运营的不动产物业预留估值成本,由不动产经营标准得到收支计划,并根据估值贴现率计算物业估值。

资本化利息:

1. 开发贷款、信托投资基金(REITs)等产生的利息成本。

管理费用:

1. 管理费标准包含区域平台分摊到各项目的费用。

2. 管理费用支付从项目启动到竣工平均分摊各月,按照最低发生数与最低费率取孰高。

营销费用:

1. 非佣金费用根据全盘货值费率在所在区间(开工-开盘-结束)平均分摊。

2. 签约佣、回款佣根据销售、回款金额乘以费率自动计算。

土增税:

1. 计税收入为全周期销售收入、面积。

2. 抵扣成本费用包括土地成本、建安成本、资本化利息、其他房地产开发费用((土地成本+建安成本)*5%)、增值税附加、财政部规定的其他扣除项目((土地成本+建安成本)*20%)。

3. 增值额=计税收入-抵扣成本费用

所得税:

1.所得税=(截止竣工毛利额-营销费用-管理费用-土增税)*25%

增值税附加:

1. 增值税计算,按简易计税则等于全周期销售收入/(1+增值税率)*增值税率,按一般计税则等于全周期销售收入/(1+增值税率)*增值税率-(含税土地成本-不含税土地成本)-(含税建安成本-不含税建安成本)。

我方项目经营利润及利息收益分配:

1. 经营利润=项目税后净利润+项目管理综合收益(代建代售、品牌管理费等)+我方不承担的贷款利息-合作方不承担的平台管理费-合作方不承担的贷款利息。

2. 利息收益=实缴资本占用利息+股东借款利息+我方代合作方垫资收取的利息-项目贡献资金利息-合作方代我方垫资收取的利息。

• 多版本对比,对项目进行全周期追踪,关键决策时点项目测算(方案会版、施工图版、年度军令状版)即时对比。

• 关注项目的销售净利润率与关于项目现金流的IRR/NPV,同看一张表,同算一本账。

查看公司详情

查看公司详情

官方公众号

联系我们